A retomada de obras de infraestrutura e as mudanças na legislação vêm impulsionando a contratação de seguro garantia no Brasil. No mercado, a expectativa com esse tipo de produto é positiva e se espera que sua demanda continue em alta nos próximos anos.

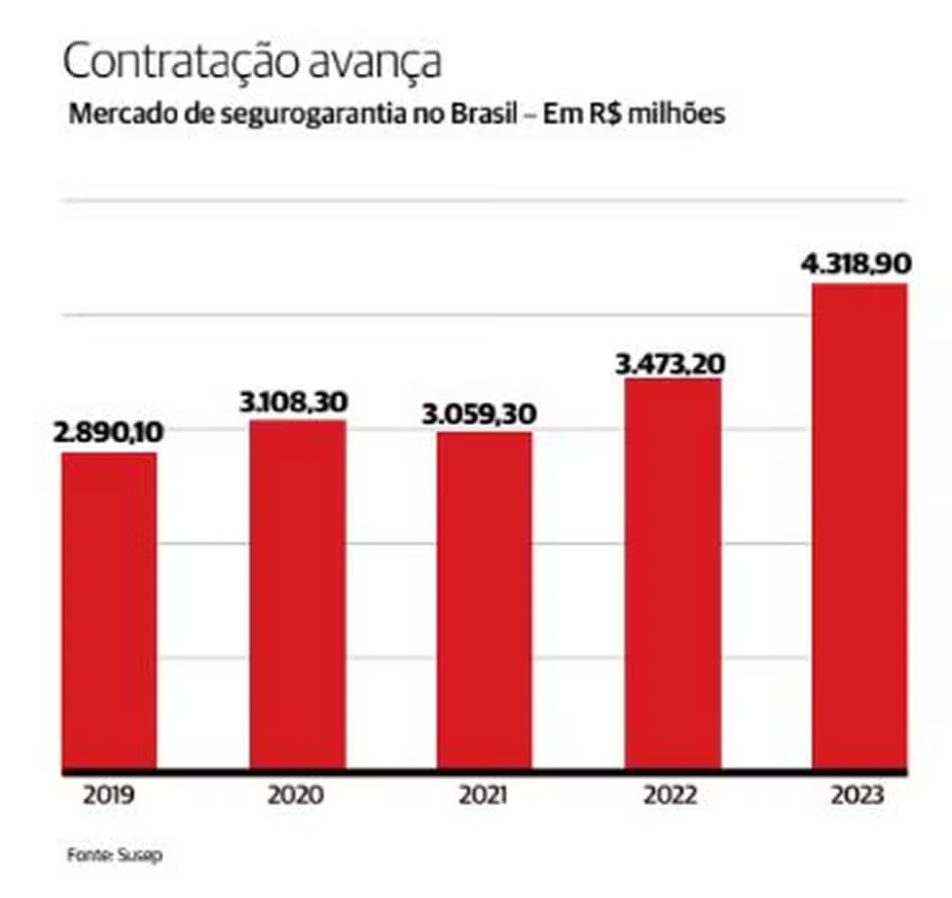

A Confederação Nacional das Seguradoras (CNseg) projeta um crescimento de 22,3% nos ramos de crédito e garantia em 2024. Para Roque Melo, presidente da comissão de crédito e garantia da Federação Nacional de Seguros Gerais (FenSeg) e CEO da Junto Seguros, a expectativa é de manutenção da alta registrada em 2023 – 24% em comparação ao ano anterior, com arrecadação de R$ 4,3 bilhões.

Ao menos no primeiro bimestre de 2024, os números vieram em linha com essas projeções: o crescimento ficou em cerca de 23% em relação ao mesmo período do ano passado, com arrecadação de R$ 648,2 milhões. Estão incluídos aí R$ 575,2 milhões de seguros garantia referentes a obras contratadas pelo poder público e a processos judiciais, sendo que o seguro garantia judicial representa a maior fatia do bolo, com 80%.

Amplamente utilizado em contratos públicos e privados para garantir o cumprimento das obrigações, como construções, fornecimento de bens ou serviços, o seguro garantia oferece cobertura para diversos riscos, é econômico e flexível e garante liquidez imediata. No Brasil, as principais modalidades são o seguro garantia tradicional, como o de performance em obras públicas, e o judicial, utilizado em processos judiciais, como as execuções fiscais (cobranças de impostos).

Cássio Amaral, sócio do escritório Machado Meyer Advogados, prevê um crescimento robusto nas duas modalidades para os próximos anos. O mercado tradicional será impulsionado pela nova Lei de Licitações (Lei nº 14.133/2021), que aumentou a exigência de seguro garantia em obras públicas de 5% para até 30% do valor da obra (para obras acima de R$ 200 milhões). Enquanto isso, o mercado de garantias judiciais também está em ascensão devido à alta litigiosidade, especialmente no que diz respeito ao enorme contencioso tributário do país.

As contratações do seguro garantia judicial vêm crescendo mais de 20% ao ano desde 2021. Um dos fatores que explicam o maior uso desse tipo de seguro é o fato de ele ser uma alternativa eficiente e mais barata do que as fianças bancárias. Por meio dele, a seguradora oferece garantia financeira às empresas com processos na Justiça ou em âmbito administrativo, como os movidos junto ao Conselho Administrativo de Recursos Fiscais (Carf) – as garantias são exigidas para saldar eventual indenização ou pagamento de tributo, caso a companhia perca o processo.

Segundo Rodolfo Bokel, sócio da Globus Seguros, o seguro garantia judicial permite que as companhias recorram de decisões perdidas sem a necessidade de realizar depósitos em dinheiro correspondentes ao valor em disputa. Elas podem aguardar o encerramento do processo, uma vez que o seguro substitui depósitos em dinheiro, fianças bancárias e penhora de bens, além de ser bem recebido nos âmbitos cível, fiscal e trabalhista.

O diferencial do seguro garantia judicial está justamente no fato de que ele permite à empresa manter o capital de giro intacto, sem comprometê-lo com depósitos em juízo ao longo dos processos. A empresa somente pagará o valor da ação após a decisão transitada em julgado, em processos que podem demorar anos. O custo do seguro varia de 0,5% até 2,5% do valor total da ação. De acordo com o advogado Luís Fernando Zenid, sócio do escritório Donelli, Abreu Sodré e Nicolai Advogados, a contratação desse seguro não é “um cheque em branco”: funciona para mostrar ao juízo que existe garantia e que a apólice cobrirá as questões contratuais.

As líderes desse segmento são as seguradoras Pottencial e Junto Seguros – que, somadas, representam mais de 30% do mercado, segundo os dados compilados pela FenSeg e pela CNseg. Não existe um ranking oficial, pois há critérios de classificação distintos, como por “prêmio direto” e “prêmio ganho”, por exemplo. BMG Seguros, Fairfax Brasil, Austral, Swiss Re, Too Seguros, Tokio Marine, Chubb, Fator e Zurich completam a lista.

O otimismo com o seguro garantia judicial também está relacionado a alterações em leis que o equiparam a outras formas de garantias, como os depósitos judiciais. Uma delas foi a mudança na Lei de Execuções Fiscais (Lei nº 6.830/1980), que impede a execução antecipada das garantias, ou seja, impede que antes do trânsito em julgado a empresa seja obrigada a saldar determinada dívida judicial – o que traz mais segurança para as empresas.

Carlos Quick, vice-presidente da Pottencial Seguradora, observa que o risco reduzido tem levado empresas a adquirir o produto. Para Guilherme Malucelli, vice-presidente da Junto Seguros, essa lei nivelou o segur garantia a outros instrumentos de garantia, impulsionando o mercado. “Em 2015, a alteração no Código de Processo Civil reforçou essa equiparação, especialmente em processos fiscais e tributários”, diz.

A Lei nº 14.689/2023 (que ficou conhecida como Lei do Carf) proibiu a liquidação antecipada das garantias quando o contribuinte perde pelo voto de qualidade (voto de representante da Fazenda Nacional, também conhecido como voto duplo, que é proferido quando há necessidade de desempate nos julgamentos). Para Andréa Mascitto, sócia do escritório Pinheiro Neto Advogados, essa legislação beneficia casos tributários na via administrativa. “Isso pode reduzir a demanda por seguro garantia em situações em que os contribuintes optam por pagar suas dívidas”, explica. Para ela, casos mais complexos e de maior valor, que vão para o Judiciário, devem continuar demandando o seguro.

Atualmente, o Carf enfrenta um estoque estimado em cerca de R$ 1 trilhão em processos pendentes. Para acelerar o julgamento, a Portaria nº 528/2024 aumentou o número de turmas ordinárias de 15 para 24. A expectativa é que, em 2024, o tribunal julgue processos no valor de R$ 870 bilhões, gerando uma arrecadação de R$ 54 bilhões para os cofres públicos.

Outra frente de crescimento do seguro-garantia é a relacionada às obras públicas. Em infraestrutura, destacam-se os investimentos de até R$ 1,7 trilhão até 2026 do novo Programa de Aceleração do Crescimento (PAC), nas áreas de habitação, concessões, saneamento, educação e energia, que impulsionarão o mercado de seguro-garantia. “O foco do governo em infraestrutura, geração de empregos e mobilidade estimulará esse mercado, que deve crescer mais de 24% apenas no segmento tradicional neste ano”, aposta Malucelli.

“Vemos muitas oportunidades nos próximos anos com a volta dos investimentos em infraestrutura, que não havia no Brasil desde 2014, de gerar mais resseguro de garantias de performance. É um mercado que permaneceu parado nos últimos anos”, diz Bruno Freire, presidente da Austral Re.

São exemplos recentes de obras de infraestrutura o leilão histórico de linhas de transmissão de energia elétrica, realizado em março pela Agência Nacional de Energia Elétrica (Aneel), com R$ 18 bilhões em investimentos, e o Marco do Saneamento, que receberá R$ 120 bilhões até 2033, principalmente por meio de Parcerias Público-Privadas (PPPs). Na avaliação dos especialistas, também devem surgir boas oportunidades com as privatizações da Sabesp (SP) e da Cedae (RJ).

Outro destaque é o pioneirismo do Mato Grosso, que publicou o primeiro edital de obras públicas baseado na Lei de Licitações. Com a cláusula de retomada da obra e a fixação de 30% do valor a ser segurado, o Estado possibilita a participação em obras estimadas em R$ 50 milhões. “Está mais alinhado à realidade regional, enquanto a lei federal prevê que o seguro seja acionado apenas em obras acima de R$ 200 milhões”, comenta Melo, da FenSeg. Ele diz que o edital possui os fundamentos para futuros contratos de garantias efetivas no que diz respeito à contratação de obras públicas. “Esse cenário trará, sem dúvida, novas e importantes oportunidades para o seguro garantia, por se tratar de seguro para empresas. Logo, quanto mais processos de licitação, mais pujante será o mercado.”

O artigo 102 da Lei de Licitações promete eliminar as obras públicas inacabadas, comuns no Brasil. Trata-se do “step-in rights”, no qual a seguradora assume um risco maior e deve gerenciar diretamente a obra para evitar o pagamento total do valor segurado. Além disso, obriga a conclusão da obra em caso de falha da empresa contratada. Cerca de 10 das 37 seguradoras especializadas em seguro garantia estão preparadas para o step-in.

Hoje, estima-se que haja mais de oito mil obras públicas paralisadas no Brasil, representando cerca de R$ 30 bilhões. Isso resulta em desperdício de recursos públicos, atrasos na entrega de infraestrutura essencial, além de impactos negativos na economia e na qualidade de vida. Para Fabiano Suzarte, diretor de riscos da BMG Seguros, a implementação do step-in reduz o desperdício de recursos e aumenta a confiabilidade dos investimentos, beneficiando a sociedade brasileira.

A nova legislação exige que as seguradoras se adaptem a um ambiente mais flexível de negociação de contratos, o que demanda análise criteriosa e a oferta de produtos mais alinhada às necessidades do mercado. “O novo Marco Legal das Garantias (Lei nº 14.711/2023) trouxe mudanças importantes nos contratos de contragarantia, conferindo às seguradoras um título executivo em casos de inadimplência, o que beneficia tanto as seguradoras quanto os projetos do PAC e do Capex”, destaca Suzarte.

Com relação ao aumento de 24,3% nos prêmios diretos dos seguros-garantia em 2023, em relação ao ano anterior, Pedro Palma Neto, head of surety da Swiss Re Corporate Solutions, destaca que a Circular Susep nº 662/2022 impulsionou esse crescimento ao flexibilizar a criação de clausulados (conjunto de cláusulas de um contrato de seguros) e promover novos produtos. “As emissões de seguro-garantia para a Agência Nacional de Petróleo, Gás Natural e Biocombustíveis (ANP), para descomissionamento de poços de petróleo onshore e offshore, foram um dos motivos para esse aumento, que deve prevalecer em 2024”, estima.

Preocupação crescente no mercado é se a recente alta no número de pedidos de recuperação judicial pode provocar um aumento das taxas de sinistralidade das seguradoras. Melo, da FenSeg, afirma que, apesar do número crescente, atualmente, a relação da arrecadação e sinistros está “saudável”.

Para a diretora de garantias e linhas financeiras da corretora WTW, Cristina Tseimatzidis, o aumento de pedidos de recuperação judicial não afeta de modo imediato as taxas de sinistralidade no seguro garantia, mas pode, sim, acontecer ao longo do tempo. “Tudo depende da evolução de uma série de fatores, como as características da recuperação judicial, a definição dos planos quanto aos critérios dos riscos, o apoio às sociedades seguradoras, as condutas dos segurados frente às obrigações, a solvência e a geração de caixa do tomador posterior à recuperação, demonstrando foco e esforço na arrancada rumo à saída da situação”, afirma.

A executiva explica que a efetivação do serviço acontece somente após a seguradora realizar uma análise de crédito detalhada e avaliar a capacidade de cobertura, baseando-se nas informações financeiras fornecidas pelo cliente, e que, em caso de não pagamento, a empresa sofrerá com as cobranças e restrições de crédito em situações futuras. “As análises das seguradoras são pautadas em critérios de capacidade de execução e de solvência financeira para suportar as execuções ao longo do tempo, diante da cauda longa dessas obrigações garantidas”, afirma.

Fonte: Latino Insurance