Muito além do Seguro Viagem, a Copa do Mundo mobiliza seguros de eventos, riscos cibernéticos, responsabilidade civil, interrupção de negócios e resseguros para proteger bilhões em investimentos e garantir a continuidade do maior espetáculo esportivo do planeta.

- Uma Copa do Mundo é, para o torcedor, um espetáculo esportivo global. Para o mercado segurador, porém, ela funciona como um gigantesco teste de estresse em tempo real.

- Durante algumas semanas, concentram-se riscos que envolvem aeroportos, estádios, hotéis, obras de infraestrutura, plataformas digitais, meios de pagamento, telecomunicações, patrocinadores, emissoras e milhões de pessoas circulando simultaneamente.

- Nesse cenário, o seguro deixa de ser apenas uma proteção financeira e passa a integrar a própria arquitetura de funcionamento do evento.

Afinal, quais seguros protegem uma Copa do Mundo? Quais são os maiores riscos de um megaevento esportivo? E por que seguradoras e resseguradoras enxergam essas competições como laboratórios para os riscos do futuro?

A engrenagem invisível por trás do espetáculo

A experiência brasileira na Copa do Mundo de 2014 já demonstrava a dimensão econômica envolvida.

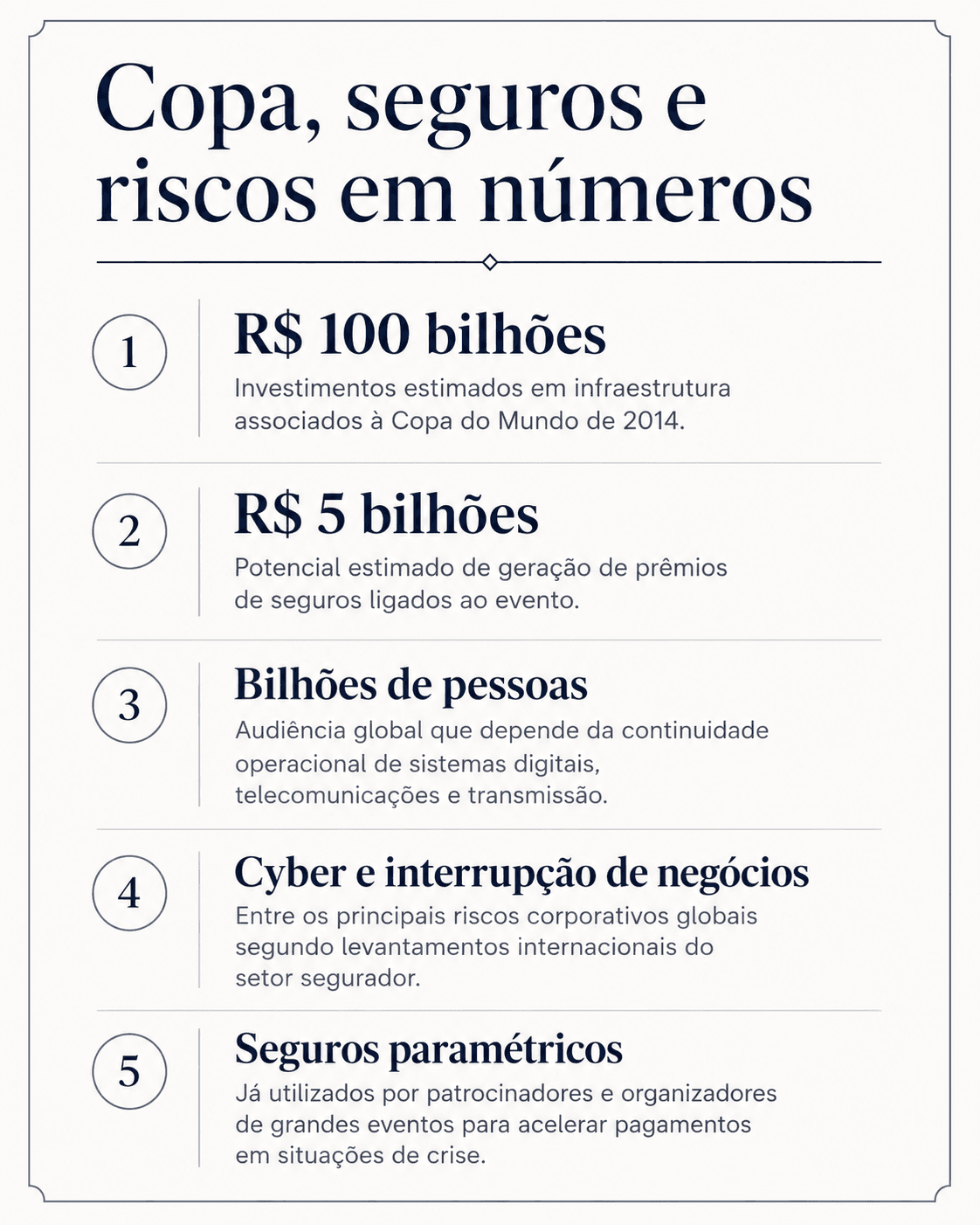

Na época, estimativas apontavam investimentos próximos de R$ 100 bilhões em obras de infraestrutura associadas ao evento, com potencial de gerar cerca de R$ 5 bilhões em prêmios de seguros.

O volume de riscos exigiu a participação de seguradoras e resseguradoras nacionais e internacionais em contratos complexos que envolviam construção civil, responsabilidade civil, engenharia, transportes, patrimônio e grandes eventos.

A experiência mostrou que praticamente tudo relacionado ao evento demandava proteção securitária e capacidade de resseguro.

Quais seguros são utilizados em uma Copa do Mundo?

Ao contrário do que muitos imaginam, o seguro viagem do torcedor representa apenas uma pequena parcela da proteção envolvida em um megaevento esportivo.

Os principais programas de seguros costumam reunir diferentes modalidades, entre elas:

- Seguro de Responsabilidade Civil (RC)

- Seguro para Eventos

- Seguro Patrimonial (Property)

- Seguro de Interrupção de Negócios (Business Interruption)

- Seguro Cibernético

- Seguro de Responsabilidade de Administradores (D&O)

- Seguro de Engenharia

- Seguro de Transportes

- Programas globais de Resseguro

Em muitos casos, esses contratos são estruturados internacionalmente por organizadores, patrocinadores, emissoras de televisão, operadores de estádios, redes hoteleiras e empresas de tecnologia.

Quando o maior risco não é o desastre

Uma das principais mudanças na gestão de riscos de grandes eventos é a percepção de que o maior prejuízo nem sempre vem de uma tragédia de grande visibilidade.

Em muitos casos, uma falha operacional aparentemente simples pode provocar impactos em cadeia.

Entre os exemplos mais relevantes estão:

- indisponibilidade de plataformas de venda de ingressos;

- falhas em sistemas de reservas;

- interrupções em meios de pagamento;

- problemas em data centers;

- indisponibilidade de redes de telecomunicações;

- falhas em sistemas de credenciamento.

Uma única interrupção pode afetar simultaneamente estádios, hotéis, transportes, patrocinadores e consumidores.

Por isso, coberturas como Business Interruption e Contingent Business Interruption ganharam importância crescente nos últimos anos.

O avanço dos riscos cibernéticos

Se a infraestrutura física preocupa, a infraestrutura digital tornou-se igualmente crítica.

Hoje, uma Copa do Mundo depende fortemente de sistemas digitais para:

- venda de ingressos;

- transmissão de partidas;

- controle de acesso;

- pagamentos;

- hospedagem;

- logística;

- comunicação com torcedores.

Relatórios internacionais apontam incidentes cibernéticos e interrupção de negócios entre os principais riscos corporativos globais.

Em um ambiente hiperconectado e acompanhado em tempo real por bilhões de pessoas, uma falha tecnológica pode rapidamente se transformar em crise reputacional.

O impacto não se limita à perda financeira imediata.

Um vazamento de dados de torcedores ou a interrupção de uma transmissão global pode gerar questionamentos regulatórios, ações judiciais e danos à reputação de organizadores e patrocinadores.

Por isso, programas modernos de Seguro Cibernético incluem:

- resposta a incidentes;

- perícia forense digital;

- recuperação de sistemas;

- gestão de crise;

- assessoria jurídica;

- monitoramento de dados expostos.

Mudanças climáticas entram em campo

Outro fator que vem ganhando relevância é o risco climático.

Ondas de calor extremo, tempestades severas, enchentes e eventos meteorológicos cada vez mais imprevisíveis passaram a integrar os modelos de risco de grandes competições esportivas.

A tendência acompanha um movimento observado globalmente pelo setor segurador.

Hoje, eventos esportivos precisam considerar cenários que há poucos anos eram classificados como excepcionais.

O tema aproxima a gestão de megaeventos da agenda climática discutida em fóruns internacionais, como a COP30 e os debates sobre adaptação climática conduzidos pelo mercado segurador.

O que são seguros paramétricos para eventos?

Uma das inovações mais observadas em grandes eventos é o crescimento dos seguros paramétricos.

Ao contrário dos seguros tradicionais, que exigem comprovação detalhada dos prejuízos, os seguros paramétricos realizam pagamentos automáticos quando determinados gatilhos previamente definidos são atingidos.

Exemplos incluem:

- temperatura acima de determinado limite;

- chuva superior a determinado volume;

- declaração oficial de emergência sanitária;

- interrupção operacional associada a indicadores previamente contratados.

A principal vantagem é a rapidez.

Em vez de esperar meses pela regulação de um sinistro, os recursos podem ser liberados em poucos dias, garantindo liquidez para a continuidade das operações.

Essa característica torna os seguros paramétricos especialmente atraentes para eventos de curta duração e alta concentração de receitas, como uma Copa do Mundo.

O papel do resseguro no maior evento esportivo do planeta

Por trás das seguradoras existe uma camada menos visível, mas igualmente essencial: o resseguro.

O resseguro funciona como o “seguro das seguradoras”, permitindo distribuir riscos extremamente elevados entre diferentes participantes do mercado global.

Sem essa estrutura seria praticamente impossível sustentar financeiramente exposições bilionárias associadas a:

- grandes estádios;

- obras de infraestrutura;

- transmissão global;

- responsabilidade civil de massa;

- riscos cibernéticos;

- eventos climáticos extremos.

Empresas globais especializadas em resseguro ajudam a pulverizar esses riscos, aumentando a capacidade de proteção disponível para organizadores e investidores.

O que a Copa ensina ao mercado de seguros

Mais do que proteger patrimônio e receitas, megaeventos esportivos funcionam como laboratórios de inovação para o setor segurador.

Tecnologias, modelos de transferência de risco, soluções paramétricas, estratégias de continuidade de negócios e mecanismos de proteção climática muitas vezes são testados primeiro em ambientes de elevada complexidade operacional antes de serem adaptados para outros segmentos da economia.

Por isso, cada Copa do Mundo acaba servindo como um ensaio geral para desafios que posteriormente chegam a cidades, empresas, infraestruturas críticas e cadeias produtivas.

O que está em jogo não é apenas o resultado dentro de campo.

É a capacidade de proteger sistemas cada vez mais interconectados diante de riscos que se tornam simultaneamente físicos, digitais, climáticos e financeiros.

Fonte: CNseg | Notícias do Seguro