Em uma matéria publicada pelo Valor Econômico mostra que a ampliação da atuação das cooperativas no mercado de seguros pode ser decisiva para reduzir a lacuna de proteção no país, especialmente no segmento rural. Hoje, apenas 10% da produção agrícola está coberta por algum tipo de seguro. Entre os fatores que explicam essa baixa expansão estão as limitações de recursos do programa de subvenção do governo, o valor do prêmio, a falta de cultura securitária e até mesmo o formato dos produtos, muitas vezes não adaptados às diferentes realidades regionais.

A expectativa é de que a participação das cooperativas ganhe força com a Lei Complementar nº 213/2025, que viabiliza uma atuação mais ampla dessas instituições no setor.

“As cooperativas têm uma grande atuação regional e possuem conhecimentos específicos sobre a produtividade real do setor, que podem ajudar a entender melhor o risco e a fazer um produto mais adequado para determinado grupo de produtores rurais”, afirmou Júlia Normande Lins, diretora da Superintendência de Seguros Privados (Susep), ao jornal. Para ela, em um país de dimensões continentais, “cada cultura é um mundo”, e a proximidade das cooperativas com os produtores pode mudar a forma como o risco é precificado.

Segundo o Valor Econômico, a nova lei permite a criação de cooperativas de seguros que podem atuar em todos os ramos, com exceção de previdência e capitalização. Antes, essas entidades já podiam emitir seguros agrícolas, mas sua atuação era limitada pela falta de acesso ao mercado de resseguros.

“O seguro rural envolve riscos elevados, o que torna a figura do resseguro muito importante. As cooperativas não tinham acesso a ele, e isso agora muda. Com a lei, poderão subscrever mais riscos e atuar com mais força”, explicou Gabriel Purkyt, sócio do Boston Consulting Group (BCG). Para ele, esse movimento pode ajudar a reduzir preços e ampliar a capilaridade do seguro.

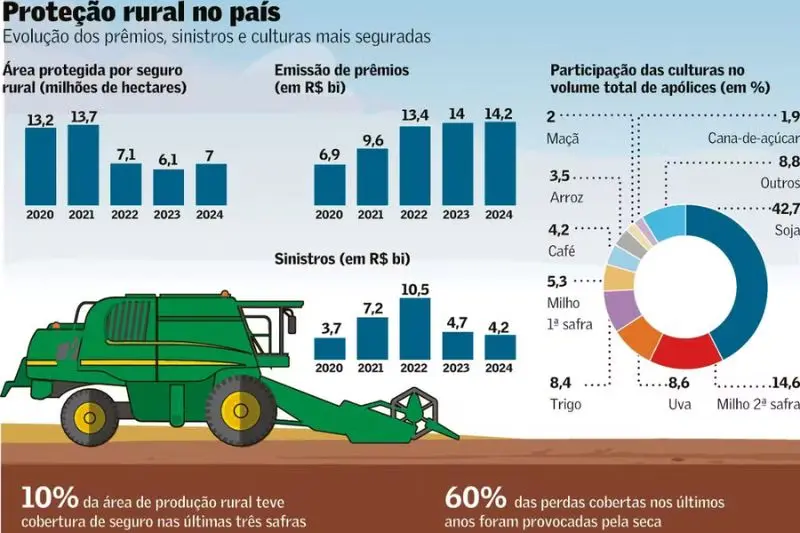

De acordo com dados da CNseg levantados pelo Valor Econômico, a penetração do seguro rural ficou em torno de 10% nas últimas três safras. A área segurada caiu de 14 milhões de hectares em 2021 para 7 milhões em 2024. Até junho de 2025, as indenizações somaram R$ 2,5 bilhões, 16% abaixo do registrado no mesmo período de 2024. Já a arrecadação de prêmios diretos recuou 1,8%, para R$ 6,2 bilhões.

A Organização das Cooperativas Brasileiras (Sistema OCB) também avalia com otimismo o impacto da lei, mas lembra que os avanços devem ocorrer de forma gradual. “O nosso sonho é ser grande, assim como em outros países, mas não é um processo de curto prazo. Esse é um setor que demanda escala, então será um movimento paulatino”, destacou Clara Pedroso Maffia, gerente de relações institucionais da OCB.

Ela reforçou que, no Brasil, cooperativas de crédito já têm papel importante na inclusão financeira: “Uma pesquisa da OCB com a Fipe mostra que há mais de 400 municípios no Brasil em que elas são a única instituição financeira. A expectativa é de que isso se repita, com a ampliação do acesso aos seguros, como o rural.”

A relevância global desse modelo também foi lembrada. Segundo dados divulgados pelo Valor Econômico, em 2024 havia 5 mil seguradoras cooperativas no mundo, atendendo 333 milhões de membros e com ativos de R$11 trilhões.

Na avaliação de Glaucio Toyama, presidente da Comissão de Seguro Rural da FenSeg, a entrada das cooperativas deve ser positiva também para o mercado tradicional. “Não esperamos que a cooperativa fique com o mesmo tamanho de retenção de risco que uma seguradora tradicional, mas que absorva uma parcela que signifique bons negócios para sua carteira”, disse. Para ele, essas instituições podem qualificar melhor os riscos e ajudar a difundir a cultura do seguro.

O Valor Econômico lembra ainda que parte das seguradoras já mantém parcerias com cooperativas. A MAPFRE, por exemplo, enxerga nessas entidades uma forma de ampliar a distribuição. “Operamos principalmente com as cooperativas de crédito, mas também com as agroindustriais, que têm um papel fundamental na produção”, ressaltou Matheus Fontanelli, superintendente de cooperativas e agronegócio da MAPFRE.

Essa visão é compartilhada por Fabio Damasceno, diretor de seguro rural da companhia, que destacou que a parceria é um canal de capilaridade: “É um canal que dá capilaridade, que tem abrangência nacional e que leva seguros para um público que muitas vezes não consegue ter acesso direto ao produto. Para fazer a venda individual, poderia sair mais custoso para as seguradoras, então a cooperativa acaba dando escala”, concluiu.

Fonte: CQCS